最近在给好多客户做信用贷款的时候发现客户单位,收入情况都很好.但银行偏偏不给放款。打了征信才发现,有数笔小贷,包括微粒贷,借呗花呗。360网贷等。用卡在百分之90以商。

征信查询多,大数据有些问题,由于几笔的还款时间不同,容易记错产生了几次无意的逾期。根据整个征信的情况所以银行会发生拒贷的现象,导致急需用钱的时候钱借不到。产生很大的问题。

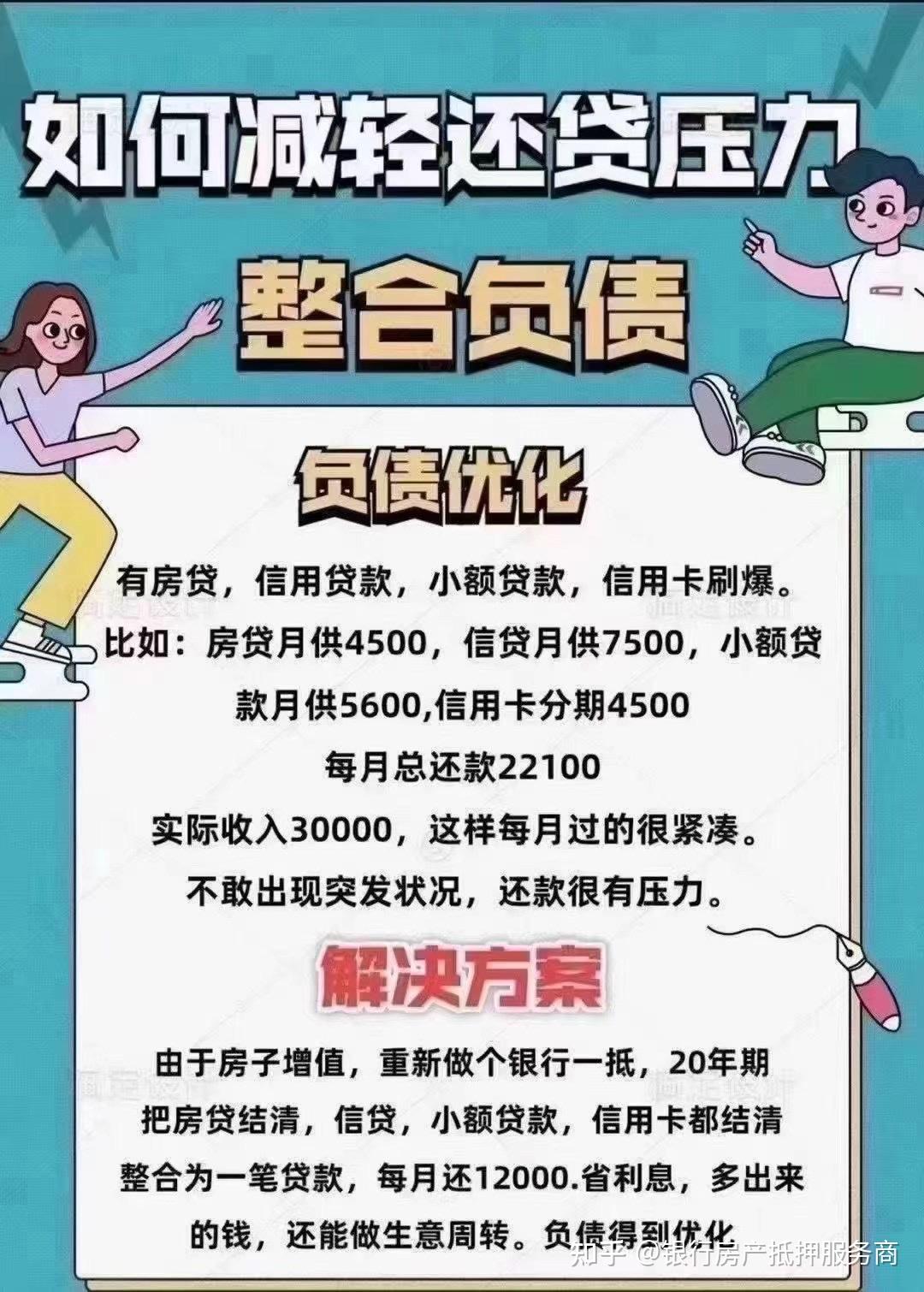

当我们遇到这类型的情况,要学会个人负债的一个优化,保持征信的良好。把多笔整合成一笔,把利息高的整合成低的,额度小的整合成额度大的,信用卡的用卡频率控制在30%-70%之间。既降低了资金成本又优化了自己的负债和征信。

以帮助整合的客户为例,之前客户有15万微粒贷,10万借呗,30万的消费,其他的小网贷5 万。三年下来总的利息大概32万。每笔贷款的还款时间不同,操作费心又麻烦。通过方案定制帮客户整合成一笔月均实付0.295%,用款期限自选,可做备用金的贷款。三年下来可省12多万的资金成本。征信上只体现一笔银行房产抵押贷款,同时降低了查询次数,用卡频率。个人负债.

优化负债,减轻自己的生活压力,最主要的是,钱越来越贬值,完全没有必要负重而行,增加心理的负担,承受着催收的不停骚扰。优化负债后。轻装上阵,才能更好的生活与赚钱。

当我们遇到这类型的情况,要学会个人负债的一个优化,保持征信的良好。把多笔整合成一笔,把利息高的整合成低的,额度小的整合成额度大的,信用卡的用卡频率控制在30%-70%之间。既降低了资金成本又优化了自己的负债和征信。

以帮助整合的客户为例,之前客户有15万微粒贷,10万借呗,30万的消费,其他的小网贷5 万。三年下来总的利息大概32万。每笔贷款的还款时间不同,操作费心又麻烦。通过方案定制帮客户整合成一笔月均实付0.295%,用款期限自选,可做备用金的贷款。三年下来可省12多万的资金成本。征信上只体现一笔银行房产抵押贷款,同时降低了查询次数,用卡频率。个人负债.

优化负债,减轻自己的生活压力,最主要的是,钱越来越贬值,完全没有必要负重而行,增加心理的负担,承受着催收的不停骚扰。优化负债后。轻装上阵,才能更好的生活与赚钱。